해외금융계좌 신고제도

- 거주자 또는 내국법인이 보유한 해외금융계좌 잔액의 합이 매월 말일 중 어느 하루라도 5억원(’17년 보유, '18년 신고분까지 10억원)을 초과하는 경우 그 해외금융계좌 정보를 매년 6월 관할 세무서에 신고하는 제도입니다. (국제조세조정에 관한 법률 제52조~제57조, 제62조)

해외금융계좌 신고의무자 : 다음의 조건을 모두 충족하는 자가 신고의무자입니다.

- 신고대상 연도 종료일 현재 거주자 또는 내국법인으로서 신고의무 면제자가 아닐 것

- 해외금융회사와 금융거래를 위해 해외금융회사에 개설한 계좌(은행업무 관련 계좌, 증권계좌, 파생상품계좌, 그밖에 금융계좌)를 보유할 것

- 신고대상 연도 매월 말일 중 어느 하루의 해외금융계좌에 보유한 자산* 잔액의 합이 5억원을 초과할 것

- 해외금융계좌에 보유한 자산 : 현금, 상장주식(예탁증서포함), 상장채권, 집합투자증권, 보험상품, 그밖의 모든 자산(비상장 주식·채권 등)

신고의무자 중 다음의 자는 신고의무를 면제합니다.

- (외국인 거주자) 신고대상 연도 종료일 10년 전부터 국내에 주소나 거소를 둔 기간의 합계가 5년 이하인 자

- (재외국민) 신고대상 연도 종료일 1년(’18년 보유, ’19년 신고분까지는 2년) 전부터 국내에 거소를 둔 기간의 합계가 183일 이하인 자

- 재외국민 : 대한민국 국민으로서 외국의 영주권을 취득한 자 또는 영주할 목적으로 외국에 거주하고 있는 자

- 국가, 지방자치단체 및「공공기관의 운영에 관한 법률」에 따른 공공기관

- 금융회사 등

- 해외금융계좌 관련자 중 어느 하나가 본인의 해외금융계좌정보를 함께 제출함에 따라 납세지 관할 세무서장이 본인이 보유한 모든 해외금융계좌정보를 확인할 수 있는자

- 해외금융계좌 관련자 : 공동명의계좌의 경우 공동명의자 전원, 차명계좌의 경우 실소유자와 명의자

- 금융투자업관계기관´집합투자기구·집합투자기구평가회사·채권평가회사, 금융지주회사, 외국환업무취급기관·외국환중개회사 및 신용정보회사

다음의 정보를 「해외금융계좌 신고서」 (국제조세조정에 관한 법률 별지 제45호 서식)에 기재하여 신고대상연도 다음해 6월 1일부터 30일까지 납세지 관할 세무서장에게 제출하거나 홈택스 ( www.hometax.go.kr ) 또는 손택스를 이용하여 전자신고 할 수 있습니다.

- 계좌보유자의 성명·주소 등 신원에 관한 정보

- 계좌번호, 금융회사의 이름, 보유계좌잔액이 최고인 월말의 전체 보유계좌 정보

- 공동명의자, 실질소유자, 명의자 등 계좌관련자에 관한 정보

신고 미이행자에 대한 불이익

- (과태료 부과) 신고기한 내에 해외금융계좌 정보를 신고하지 않거나 과소 신고한 경우 미(과소)신고 금액의 20% 한도 내에서 아래의 기준에 따라 과태료를 부과합니다.

- 신고의무 불이행에 대한 과태료 부과 : 미(과소)신고 금액, 과태료 정보:

- 20억원 이하 : 해당 금액 × 10%

- 20억원 초과∼50억원 이하 : 2억원 + (20억원 초과한 금액 × 15%)

- 50억원 초과 : Min[ (6억 5천만원 + 50억원 초과한 금액 × 20%), 20억원 ]

- (미소명 과태료) 미(과소)신고자에 대하여 자금출처 소명의무를 부여하고 소명하지 아니하거나 거짓으로 소명하는 경우 미(거짓)소명 금액의 20%에 상당하는 과태료를 부과합니다.

- (명단공개) 미(과소)신고 금액이 50억원을 초과하는 경우 위반자(법인의 경우 대표자 포함)의 성명, 나이, 직업, 주소, 위반금액 등 인적사항이 공개 될 수 있습니다.

- (형사처벌) 미(과소)신고 금액이 50억원을 초과하는 경우 통고처분이나 형사처벌(2년 이하 징역 또는 미·과소신고 금액의 13% 이상 20% 이하의 벌금)될 수 있습니다.

수정신고 및 기한 후 신고

- (수정신고) 신고기한 내에 해외금융계좌정보를 신고한 자로서 과소신고한 자는 과세당국이 과태료를 부과하기 전까지 해외금융계좌정보를 수정신고할 수 있습니다.

- 수정신고한 시점에 따라 과태료 최대 90%까지 감경

- (기한 후 신고) 신고기한 내에 해외금융계좌정보를 신고하지 아니한 경우 과세당국이 과태료를 부과하기 전까지 해외금융계좌정보를 기한 후 신고할 수 있습니다.

신고포상금

- 다른 사람의 해외금융계좌 미(과소)신고 내용을 적발하는 데 중요한 자료(계좌번호, 계좌잔액 등)를 제공한 경우에는 최고 20억원의 포상금을 지급합니다.

- 탈세제보포상금 또는 체납자 은닉재산 신고포상금을 지급받는 경우에도 중복지급

해외금융계좌 정보의 비밀유지

- 「국제조세조정에 관한 법률」 제 57조와 「조세범 처벌법」제15조에 따라 신고한 해외금융계좌 정보에 대한 비밀은 철저히 유지됩니다.

- 단, 국세기본법 제81조의13 제1항 각호의 사유에 해당할 경우에는 그 사용 목적에 맞는 범위에서 정보제공이 가능

2022년 알기 쉬운 해외금융계좌 신고제도.pdf

2023년 6월 국세청 카카오톡 발신 메시지 예)

|

국세청에서 발송한 전자문서가 도착했습니다.

안녕하십니까? 국세청에서 안내드립니다.

2022년 매월 말일 중 어느 하루라도 해외금융계좌(해외가상자산계좌 포함) 잔액의 합계액이 5억 원을 초과한 거주자는 해외금융계좌를 신고하여야 합니다.

■ 신고기간 : 2023.6.1~6.30.

○기한 내에 신고하지 않는 경우 과태료가 부과될 수 있습니다.

■ 신고방법

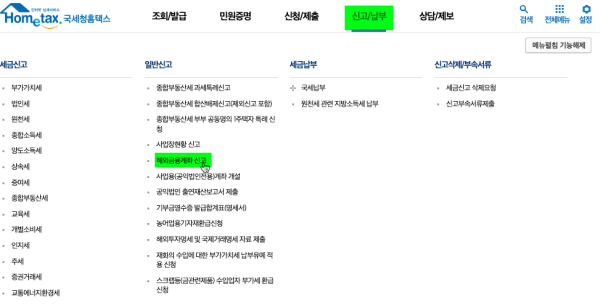

○홈택스・손택스 전자신고 : 국세청 홈택스(www.hometax.go.kr), 손택스(모바일)

(로그인 후 신고/납부 → 일반신고 → 해외금융계좌 신고 선택)

https://www.hometax.go.kr/websquare/websquare.wq?w2xPath=/ui/pp/index_pp.xml

○서면신고 : 주소지 관할 세무서에 우편접수 또는 민원실에 접수

- 보낸이: 국세청

- 받는이: 홍길동

- 제목: 해외금융계좌 신고 모바일 안내

- 열람가능시간: 2023-06-30 23:59:35까지

- 국세상담센터: 126

|

Tags: 국세청 국세청 전자문서 금융자산 세금 손택스 전자신고 손텍스 전자신고 해외금융계좌 신고 해외금융계좌 신고 모바일 안내 해외금융계좌신고 해외금융계좌신고기간 홈택스 전자신고 홈텍스 전자신고

|

1,183

1,183  0

0  0

0  0

0

657

657